En Unicaja creemos que cuando algo es realmente bueno, hay que celebrarlo. Por eso hemos creado la Hipoteca Variable Real Madrid.

Esta será tu hipoteca si solo quieres contratar este producto1:

Este ejemplo representativo está calculado para un importe de 200.000€ a un plazo de 30 años.

1,99%

TIN Fijo primer año

Euribor desde

+2,00%

Euribor a un año

+4,79%

TAE Variable

Esta será tu hipoteca vinculando algunos productos2:

Este ejemplo representativo está calculado para un importe de 200.000€ a un plazo de 30 años.

1,99%

TIN Fijo primer año

Euribor desde

+0,40%

Euribor a un año

+3,91%

TAE Variable

Hasta 30 años

Puedes elegir pagar tu casa en un plazo máximo de 30 años, con amortización y liquidación de intereses mensual.

80% de la tasación

El importe máximo de tu hipoteca será el 80% del valor de tasación o el 90% del valor de compra, el menor de los dos importes.

Con nuestro estudio personalizado analizaremos tu situación y te ofreceremos soluciones ventajosas para tu hipoteca.

¡A un clic de distancia!

Elige el plazo si te decides por la opción de la hipoteca bonificada

Plazo

10 años

30 años

TIN Fijo primer año2

1,99%

1,99%

TIN Var: Euribor a un año

+0,40%

+0,40%

TAE variable2

3,99 %

3,91%

Con este ejemplo de una hipoteca con el tipo de interés bonificado² lo verás más claro:

Plazo

Fijo primer año

Resto de cuotas

Última cuota

Cuota mensual

738,34 €

849,69 €

848,91 €

Guía de acceso al préstamo hipotecario

Aquí tienes la información que necesitas para contratar un préstamo dirigido a la adquisición de una vivienda.

Código de buenas prácticas

Aquí tienes disponible la información general sobre medidas para reforzar la protección a los deudores hipotecarios.

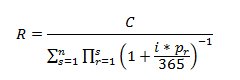

La letra pequeña, en grande

La cuota mensual de amortización se calcula aplicando la siguiente fórmula, que corresponde al sistema de amortización francés:

Los valores que aparecen en la fórmula tienen el siguiente significado:

R: cuota a pagar mensualmente.

C: cantidad nominal del préstamo, principal (en el caso de sin cumplir requisitos sería el capital pendiente de amortizar en cada momento).

N: número de cuotas. A partir de la revisión del interés se calcularían sobre la parte pendiente.

r: índice del productorio (∏).

s: índice del sumatorio (∑).

pr: días de devengo de intereses en el período de liquidación de intereses para el que se calcula la cuota (puede tomar los valores 28, 29, 30 o 31 dependiendo del mes).

i: tipo de interés anual nominal que resulte aplicable en el periodo de interés de que se trate, expresado en tanto por uno.

La fórmula aplicable para el cálculo de los intereses de este préstamo será la siguiente: Capital pendiente multiplicado por el T.I.N. (en tanto por ciento) y tiempo, dividido por 365. En esta fórmula se considera que el capital es saldo de capital; el T.I.N., el tipo de interés nominal anual; y el tiempo, el número de días naturales dependiendo del mes calculado (28, 29, 30 o 31).

La fórmula aplicable para el cálculo de los intereses de este préstamo será la siguiente: Capital pendiente multiplicado por el T.I.N. (en tanto por ciento) y tiempo, dividido por 365. En esta fórmula se considera que el capital es saldo de capital; el T.I.N., el tipo de interés nominal anual; y el tiempo, el número de días naturales dependiendo del mes calculado (28, 29, 30 o 31).

La amortización del principal será igual a la cuota menos los intereses.

Fecha del primer adeudo mensual: 05/12/2024.

Anualmente se revisará el cumplimiento de las condiciones descritas y en el caso de no cumplirse alguna de las condiciones el tipo de interés nominal puede incrementarse hasta alcanzar los tipos de interés recogidos en el ejemplo representativo sin contratación de productos combinados.

La TAEVariable indicada está calculada el 05/11/2024 y tanto la TAEvariable como las cuotas, variarán con las revisiones del tipo de interés nominal en el supuesto de que no se cumplan las condiciones establecidas o los gastos no se mantengan en los importes estimados. La TAEVariable está calculada bajo la hipótesis de que el índice de referencia.

La TAE que te mostramos es orientativa y se ha calculado tomando la tarifa de más del 50% de las solicitudes recibidas en Unicaja.

La TAEVariable del préstamo hipotecario puede verse afectada por el plazo y el importe de la operación.

(1) Ejemplo representativo sin contratación de productos combinados:

Cálculos realizados para una operación de préstamo hipotecario para financiar la compra de una vivienda a plazo por un importe de 200.000,00 €, incluyendo para su cálculo: costes de tasación (436,00 €), Comisión de apertura (este gasto sólo se paga una vez en la apertura, 300,00 €), Comisión mantenimiento cuenta a la vista destinada solo al pago del préstamo: 0,00 € y un Seguro de Daños (prima anual 265,27 €).

• Para plazo de 10 años: TAEVariable 4,55%. Esta TAEVariable se ha calculado conforme a lo establecido en la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y a los criterios interpretativos de la Dirección General del Tesoro y Financiación Internacional, trasladados por el Banco de España.

Tipo de interés nominal anual (TIN): Fijo primer año:1,99%. Variable: Euribor a un año +2,00% (revisiones anuales). El último valor del Euribor a un año publicado en el BOE de fecha 05/11/2024 es 2,69%. El tipo de interés resultante de la suma de este valor más el diferencial antes indicado es 4,69%. Cuota primer año: 1.839,40€. Posterior: 2.066,26€ Excepto la última cuota que es 2.066,41€. A partir del segundo año para el cálculo de las cuotas, intereses totales, el coste total y el importe total adeudado se ha aplicado el tipo deudor más alto entre el tipo fijo inicial y el índice de referencia (Euribor a un año con publicación mensual en el BOE) más el diferencial, por ello, las cuotas han sido calculadas teniendo en cuenta el T.I.N. del 4,69%.

No obstante, le informamos que a partir del segundo año el importe de las cuotas podrá variar según el tipo de interés variable que corresponda aplicar.

El importe de los intereses asciende a 45.229,03€, el coste total a 48.617,73€ y el importe total adeudado 248.617,73€.

• Para plazo de 30 años: TAEVariable 4,79%. Esta TAEVariable se ha calculado conforme a lo establecido en la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y a los criterios interpretativos de la Dirección General del Tesoro y Financiación Internacional, trasladados por el Banco de España.

Tipo de interés nominal (TIN): Fijo primer año: 1,99%. Variable: Euribor a un año +2,00% (revisiones anuales). El último valor del Euribor a un año publicado en el BOE de fecha 05/11/2024 es 2,69%. El tipo de interés resultante de la suma de este valor más el diferencial antes indicado es 4,69%. Cuotas primer año: 738,34€ Posterior: 1.026,97€ Excepto la última cuota que es 1.024,76€ partir del segundo año para el cálculo de las cuotas, intereses totales, el coste total y el importe total adeudado se ha aplicado el tipo deudor más alto entre el tipo fijo inicial y el índice de referencia (Euribor a un año con publicación mensual en el BOE) más el diferencial, por ello, las cuotas han sido calculadas teniendo en cuenta el T.I.N. del 4,69%.

No obstante, le informamos que a partir del segundo año el importe de las cuotas podrá variar según el tipo de interés variable que corresponda aplicar.

El importe de los intereses asciende a 166.243,43€, el coste total a 174.937,53€ y el importe total adeudado a 374.937,53€.

(2) Ejemplo representativo con contratación de productos combinados:

Oferta condicionada a (i) la domiciliación por parte de los prestatarios de nómina/s por un importe superior a 3.000 euros mensuales o a la domiciliación de seguros sociales en el caso de autónomos, (ii) la contratación a través de Unicaja Banco de los siguientes productos y servicios: un Seguro de Multirriesgo Hogar(3), la contratación por parte de todos los titulares del préstamo de al menos una Tarjeta de Crédito, contratación de un Seguro de Vida(3) asociado al préstamo y el mantenimiento de una posición en fondos de inversión comercializados por Unicaja Banco igual o superior al 10% del principal del préstamo. Además se deberá aportar certificado de eficiencia energética de la vivienda con calificación A.

Cálculos realizados para una operación de préstamo hipotecario para financiar la compra de una vivienda a plazo por un importe de 200.000,00 €, incluyendo para su cálculo: costes de tasación (436,00 €),comisión de apertura (este gasto sólo se paga una vez en la apertura, 300 €), comisión trimestral de mantenimiento de la Cuenta vinculada (30,00 €), comisión de emisión y mantenimiento anual de la Tarjeta de Crédito (49,00 €), Seguro Multirriesgo Hogar(3) (prima anual 265,27 €) y Seguro de Vida asociado(3), al préstamo durante toda su duración con una prima anual de 571,73 € considerando un titular de 30 años y Suscripción necesaria mínima en Fondos de inversión del 10% principal del préstamo de 20.000€ siendo el coste de la comisión de gestión de 50€ y coste de comisión de depositaría de 6 € para un fondo de riesgo 1/7 con periodicidad anual.

• Para plazo de 10 años: TAEVariable 3,99%. Esta TAEVariable se ha calculado conforme a lo establecido en la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y a los criterios interpretativos de la Dirección General del Tesoro y Financiación Internacional, trasladados por el Banco de España.

Tipo de interés nominal (TIN): Fijo primer año: 1,99%. Variable: Euribor a un año +0,40% (revisiones anuales). El último valor del Euribor a un año publicado en el BOE de fecha 05/11/2024 es 2,69%. El tipo de interés resultante de la suma de este valor más el diferencial antes indicado es 3,09%. Cuota primer año: 1.839,40€ Posterior: 1.929,90€. Excepto la última cuota que es 1.930,01€. A partir del segundo año para el cálculo de las cuotas, intereses totales, el coste total y el importe total adeudado se ha aplicado el tipo deudor más alto entre el tipo fijo inicial y el índice de referencia (Euribor a un año con publicación mensual en el BOE) más el diferencial, por ello, las cuotas han sido calculadas teniendo en cuenta el T.I.N. del 3,09%.

No obstante, le informamos que a partir del segundo año el importe de las cuotas podrá variar según el tipo de interés variable que corresponda aplicar.

El importe de los intereses asciende a 30.502,11€el coste total a 41.858,11€ y el importe total adeudado a 241.858,11€.

• Para plazo de 30 años: TAEVariable 3,91%. Esta TAEVariable se ha calculado conforme a lo establecido en la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y a los criterios interpretativos de la Dirección General del Tesoro y Financiación Internacional, trasladados por el Banco de España.

Tipo de interés nominal (TIN): Fijo primer año: 1,99%. Variable: Euribor a un año +0,40% (revisiones anuales). El último valor del Euribor a un año publicado en el BOE de fecha 05/11/2024 es 2,69%. El tipo de interés resultante de la suma de este valor más el diferencial antes indicado es 3,09% Cuotas primer año: 738,34€. Posterior: 849,69€. Excepto la última cuota que es 848,91€. A partir del segundo año para el cálculo de las cuotas, intereses totales, el coste total y el importe total adeudado se ha aplicado el tipo deudor más alto entre el tipo fijo inicial y el índice de referencia (Euribor a un año con publicación mensual en el BOE) más el diferencial, por ello, las cuotas han sido calculadas teniendo en cuenta el T.I.N. del 3,09%.

No obstante, le informamos que a partir del segundo año el importe de las cuotas podrá variar según el tipo de interés variable que corresponda aplicar.

El importe de los intereses asciende a 104.551,42€, el coste total a 137.147,42€ y el importe total adeudado a 337.147,42€.

(3) Seguros contratados a través de Unimediación, S.L.U., Operador de banca-seguros vinculado, inscrito en el Registro Administrativo Especial de Mediadores de Seguros, Corredores de Reaseguros y de sus altos cargos, llevado por la Dirección General de Seguros y Fondos de Pensiones (Nº inscripción OV-0010), actuando a través de la Red de Distribución de Unicaja, S.A. Concertado seguro de responsabilidad civil de acuerdo a la legislación vigente. Puede consultar las compañías aseguradoras con las que Unimediación, S.L.U. tiene contrato suscrito: www.unicajabanco.es/seguros.

Producto comercializado por Unicaja Banco SA con CIF A93139053 y domicilio social en Avda. Andalucía 10-12, Málaga. Publicidad.

Descargar anexo con ejemplo de préstamo hipotecario para financiar la compra de una vivienda a plazo de 25 años, por un importe de 150.000€, información básica y complementaria; en cumplimiento de la Ley 3/2016 de la Junta de Andalucía, para la protección de los derechos de las personas consumidoras y usuarias en la contratación de préstamos y créditos hipotecarios sobre la vivienda.